“L’analisi realizzata dalla Regione Calabria relativa all’impatto della ZES di Gioia Tauro sulle esportazioni calabresi è stata sinteticamente descritta in “La ZES di Gioia Tauro e le esportazioni Calabresi: le stime della Regione Calabria”.

Inizia così l’analisi che Francesco Aiello offre su Open Calabria in merito alle esportazioni calabresi e la Zes di Gioia Tauro.

Riprendendo la questione, si focalizza l’attenzione sui calcoli presenti nel documento della Regione Calabria. L’obiettivo è di fornire qualche ulteriore elemento di riflessione.

L’aritmetica Gli aspetti aritmetici di base che meritano un minimo di approfondimento sono i seguenti:

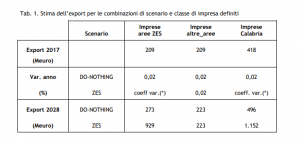

- A pagina 13 del Capitolo 7 del Piano di Sviluppo Strategico della ZES si assume che il tasso di variazione delle esportazioni, in tre dei quattro scenari ipotizzati, sia pari al 2% annuo.[1] (Tabella 1) Il valore iniziale delle esportazioni delle Imprese ZES e delle Imprese non ZES è assunto essere pari a 209 milioni di Euro.[2] Applicando il 2% di variazione annua, si ottiene un valore che nel 2028 è pari a 254,7 milioni di euro se utilizziamo la formula della capitalizzazione composta [254,7=209*(1+0,02)^10], oppure a 250,8 milioni di euro in caso di utilizzo della capitalizzazione semplice (250,8=209*(1+0,02*10]. Non è chiaro, quindi, com’è stato effettuato il calcolo per ottenere la previsione al 2028 delle esportazioni delle Imprese non ZES, che nella tabella 1 del documento regionale è pari a 223 milioni di euro.[3]

- Tenendo conto dei precedenti calcoli, è abbastanza curioso osservare che le esportazioni delle Imprese ZES nello scenario senza ZES (Do-nothing) siano pari, nei calcoli regionali, a 273 milioni di euro. Il dubbio nasce dal fatto che il livello iniziale delle esportazioni e il tasso di crescita sono uguali a quelli ipotizzati per le Imprese non ZES e, pertanto, ci si aspetterebbe di ottenere lo stesso valore (223 milioni di euro nei calcoli regionali, 254,7 milioni di euro nei calcoli ottenuti utilizzando l’idea della capitalizzazione composta).

- Nello Scenario ZES, le Imprese ZES osserveranno nel 2028 un valore delle esportazioni pari a 929 milioni di euro. Nel testo del documento regionale non è indicato qual è il tasso di variazione medio annuo che è stato utilizzato per ottenere il dato finale e si rimanda a due articoli (Wang 2013; Leong 2013), senza ulteriori specificazioni. Tuttavia, l’aritmetica della capitalizzazione composta consente di ricavare che il tasso di variazione utilizzato per ottenere il valore di 929 mln è pari al 16% all’anno [929=209*(1+0,16)^10].

In estrema sintesi, esistono fondate ragioni per sostenere che le modalità di calcolo utilizzate dalla Regione Calabria sono sufficientemente oscure.

Discussione Trascurando di capire quali possano essere i fondamenti teorici del modello economico utilizzato per valutare gli effetti della ZES sulle esportazioni calabresi, questa nota è solo per osservare il livello di approssimazione che si rileva nel Piano di Sviluppo Strategico della ZES di Gioia Tauro (almeno nella parte qui ripresa). Ora, pur rilevando che quei calcoli sono privi di senso economico, l’annotazione finale riguarda la correzione da apportare alla tabella del documento regionale: nello scenario senza ZES (Do-nothing), le esportazioni della Calabria sarebbero pari a poco meno di 510 milioni di euro (254,7*2) e non a 496, cosi come indicato nella “Stima dell’export per le combinazioni di scenario e classe di imprese definiti”.

Queste elaborazioni sono state effettuate dalla Regione Calabria e sono parte integrante della documentazione utilizzata a corredo della richiesta di istituzione della ZES a Gioia Tauro. Questa richiesta è stata approvata pochi giorni fa dal Governo Gentiloni.

[1] Sarebbe interessante capire perché si immagina che le Imprese non ZES non possano trarre vantaggi dalla ZES. Si ipotizza che le dinamiche di queste imprese siano indipendenti dalla ZES, quando, al contrario, si potrebbe pensare a qualche effetto legato, per esempio, alla possibilità di utilizzare la localizzazione nelle aree ZES di imprese di commercializzazione che operano sui mercati esteri in nome e per conto delle imprese non localizzate nelle aree ZES.

[2] Nella costruzione degli scenari non è ben chiara la logica che consente di rendere verosimile la ripartizione delle esportazioni calabresi per il 50% alle Imprese ZES e il 50% alle Imprese non ZES.

[3] Come si può osservare dalla tabella 1, nella terza riga dei dati compare l’annotazione “Coeff var. (*)”. Immaginando che sia il coefficiente di variazione, non è ben chiaro a quale variabile si riferisca e, soprattutto, a cosa possa servire.

: saprà contribuire a riportare la Calabria e le sue esigenze tra le priorità dell’agenda di Governo")

{kind=link}