Il crollo del Pil nel 2020 è più intenso nel Centro-Nord (-9,6%), attestandosi comunque su livelli inediti anche nel Mezzogiorno (-8,2%).

A preoccupare sono le ricadute sociali di un impatto occupazionale, più forte nel Mezzogiorno, che perde nel solo 2020 380mila posti di lavoro. La perdita di occupati è paragonabile a quella subita nel quinquennio 2009-2013 (-369.000).

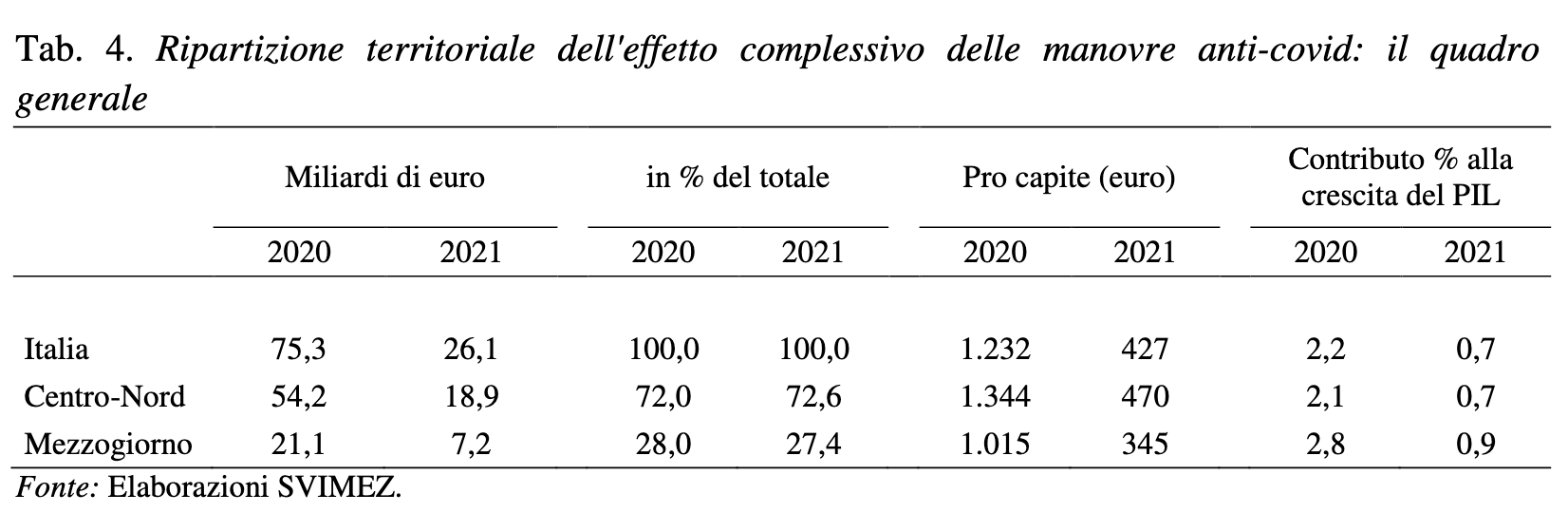

Ad attenuare la gravità del quadro previsivo interviene il consistente sostegno delle politiche pubbliche. Grazie agli interventi di contrasto agli effetti del Covid-19, per un importo pari a circa 75 miliardi di euro, la caduta del Pil è stata contenuta di circa 2,1 punti al Centro-Nord e di quasi 2,8 punti percentuali nel Mezzogiorno, anche se in termini pro-capite il beneficio è maggiore al Centro-Nord (1344 euro) rispetto al Mezzogiorno (1015 euro). Le previsioni SVIMEZ per il 2021 vedono un Mezzogiorno frenato da una ripresa “dimezzata”: +2,3% il Pil contro il 5,4% del Centro-Nord.

La politica nazionale ha sostenuto l’economia nel pieno della più grande crisi dal dopoguerra dagli impatti senza precedenti sui redditi e sui consumi delle famiglie e sugli investimenti delle imprese. Per il rilancio si rende ora urgente una strategia nazionale di sostegno alla crescita compatibile con l’obiettivo del riequilibrio territoriale per cogliere le opportunità inedite che si aprono con i nuovi strumenti di finanziamento europei.

LA RECESSIONE PIÙ PROFONDA NEL CENTRO-NORD NEL 2020“DIMEZZATA” LA RIPARTENZA DEL MEZZOGIORNO NEL 2021

LA RECESSIONE PIÙ PROFONDA NEL CENTRO-NORD NEL 2020“DIMEZZATA” LA RIPARTENZA DEL MEZZOGIORNO NEL 2021

Le stime SVIMEZ indicano una caduta del Pil, nel 2020, dell’8,2% nel Mezzogiorno e del 9,6% nel Centro-Nord (Italia: -9,3%). Il calo del Pil è più accentuato al Centro-Nord risentendo in misura maggiore del blocco produttivo imposto per contenere la diffusione della pandemia e per due ordini di motivi aggiuntivi.

In primo luogo, prima ancora della sua diffusione in Italia, la pandemia ha determinato una caduta del commercio mondiale di entità non dissimile, in base alle informazioni attualmente disponibili, da quella del 2009. Nel 2020, le esportazioni di merci dovrebbero contrarsi, rispettivamente, del 15,6 e del 13,7% per cento nel Sud e nel Centro-Nord. In quest’ultima area esse pesano, però, per quasi il 30% sul Pil, rispetto a meno del 10 in quelle meridionali.

L’altro elemento che influisce, in negativo, sul risultato di prodotto del Centro-Nord è da ravvisarsi nell’atteso crollo della spesa turistica, con particolare riguardo agli stranieri, componente più dinamica all’interno della spesa in consumi di servizi. L’elasticità all’output settoriale della spesa in servizi turistici è in media di entità doppia nelle regioni centrosettentrionali rispetto a quelle meridionali. Ciò riflette anche una struttura dell’offerta più ampia e strutturata nel Centro-Nord.

CROLLO SENZA PRECEDENTI DEI REDDITI E DEI CONSUMI DELLE FAMIGLIE AL SUD CROLLANO GLI INVESTIMENTI IN COSTRUZIONI (-14,4%) AL NORD PIU’ FORTE IL CALO DEGLI INVESTIMENTI IN MACCHINARI ( -18,1%) GLI INVESTIMENTI DELLE IMPRESE ITALIANE TORNANO AI LIVELLI DEL 1980

La caduta del reddito disponibile delle famiglie consumatrici nel 2020 appare essere la più ampia mai riscontrata dalla metà degli anni ’90 (-4,1% nel Centro-Nord e -3,3% nel Sud) per effetto, innanzitutto, della forte contrazione attesa nel volume di occupazione.

La minore caduta osservata nel reddito disponibile meridionale è in parte da attribuire alla spinta di segno opposto delle prestazioni sociali, caratterizzata da un peso comparativamente maggiore, componente nella quale confluiscono gran parte delle misure di sostegno al reddito implementate dalla politica nazionale.

L’effetto congiunto del blocco produttivo, della perdita di reddito e di comportamenti di spesa fortemente prudenziali trova riflesso in una contrazione consistente dei consumi delle famiglie: – 9,1% al Sud e -10,5 al Centro-Nord. Una contrazione, questa, solo parzialmente controbilanciata dalla spesa dell’operatore pubblico (+1,9% nelle regioni meridionali e +1,3% in quelle centrosettentrionali).

All’interno della spesa delle famiglie, in entrambe le macroaree i cali maggiori sono previsti per la spesa in servizi e, di seguito, per quella in beni durevoli. Contrariamente a quanto verificatosi durante la crisi avviatasi nel 2009 e proseguita nel biennio 2012/2013, la spesa per consumi collettivi della P.A. si ipotizza accrescersi in misura, rispetto al recente passato, apprezzabile.

Ciò risulta particolarmente vero in riferimento alle regioni meridionali, ove questa è diminuita ininterrottamente dal 2011. La caduta in tutte le principali componenti della domanda interna ed estera, unitamente ai problemi di liquidità progressivamente emersi e all’incertezza su tempi ed entità della ripresa è taleda determinare un significativo arretramento nel processo di accumulazione al Sud: -13,0%. Nel Centro-Nord, la componente in macchinari si contrae di quasi il 18%, a fronte del -10.7% nelle regioni meridionali.

In entrambe le macro-aree il rapporto investimenti/prodotto verrebbe a collocarsi intorno ai valori minimi riscontrabili dal 1980, interrompendo bruscamente il modesto recupero avviato dopo il 2015.

LA RIPRESA “DIMEZZATA” DEL MEZZOGIORNO NEL 2021

Nel 2021 il Pil dovrebbe conoscere un rimbalzo di entità significativamente superiore nel Centro-Nord (5,4%) rispetto al Sud (2,3%). Si tratta di una previsione costruita sull’ipotesi di una sostanziale assenza di fenomeni legati alla pandemia analoghi a quelli sperimentati di recente, sia nel nostro Paese che altrove.

Ma il forte differenziale tra le due macroaree durante la fase di ripresa è destinato a rimanere anche in presenza di scenari differenti in ragione dal fatto che i principali comparti dell’economia meridionale sono caratterizzati da un’elasticità del valore aggiunto alla domanda che, nelle fasi ascendenti del ciclo, è sistematicamente inferiore a quella delle regioni centrosettentrionali. È questo oramai un dato strutturale, che costituisce il lascito negativo della “lunga crisi” (2008-2014).

La base produttiva meridionale non aveva ancora recuperato, all’insorgere della pandemia, i livelli antecedenti la “lunga crisi”, specie nel comparto industriale e a differenza di quanto avvenuto nel Centro-Nord. Quantità e qualità delle imprese presenti nel territorio del Sud fanno sì che gli stimoli provenienti dal lato della domanda siano trasferiti all’offerta in misura relativamente minore.

La SVIMEZ stima che il calo dell’occupazione nel 2020 dovrebbe attestarsi intorno al 3,5% nel Centro-Nord (circa 600mila occupati) ed intorno al 6% nel Mezzogiorno (circa 380mila occupati). Per il Mezzogiorno si tratta di un impatto che per intensità è paragonabile a quello subitonel quinquennio 2009-2013.

La SVIMEZ stima che il calo dell’occupazione nel 2020 dovrebbe attestarsi intorno al 3,5% nel Centro-Nord (circa 600mila occupati) ed intorno al 6% nel Mezzogiorno (circa 380mila occupati). Per il Mezzogiorno si tratta di un impatto che per intensità è paragonabile a quello subitonel quinquennio 2009-2013.

La ripresa dell’occupazione nel 2021 si attesterebbe al +2,2% a livello nazionale per effetto di una crescita dell’1,3% nel Mezzogiorno e del 2,5% nel Centro-Nord. Per effetto di tali andamenti l’occupazione meridionale scenderebbe intorno ai 5,8 milioni, su livelli inferiori a quelli raggiunti nel 2014 al culmine della doppia fase recessiva.

Il tasso di occupazione scenderebbe di circa 2 punti percentuali e mezzo al 42,2% per risalire di un punto nel 2021. Un così forte impatto si spiega con la grande pervasività settoriale della crisi occupazionale seguita allo shock da Covid-19.

La crisi del 2008-2009 ha avuto effetti occupazionali “selettivi”, colpendo soprattutto manifatturiero e costruzioni e lasciando ai servizi il ruolo di assorbire, sia pure parzialmente e con effetti di peggioramento della qualità del lavoro, la forza lavoro espulsa dai comparti produttivi più colpiti.

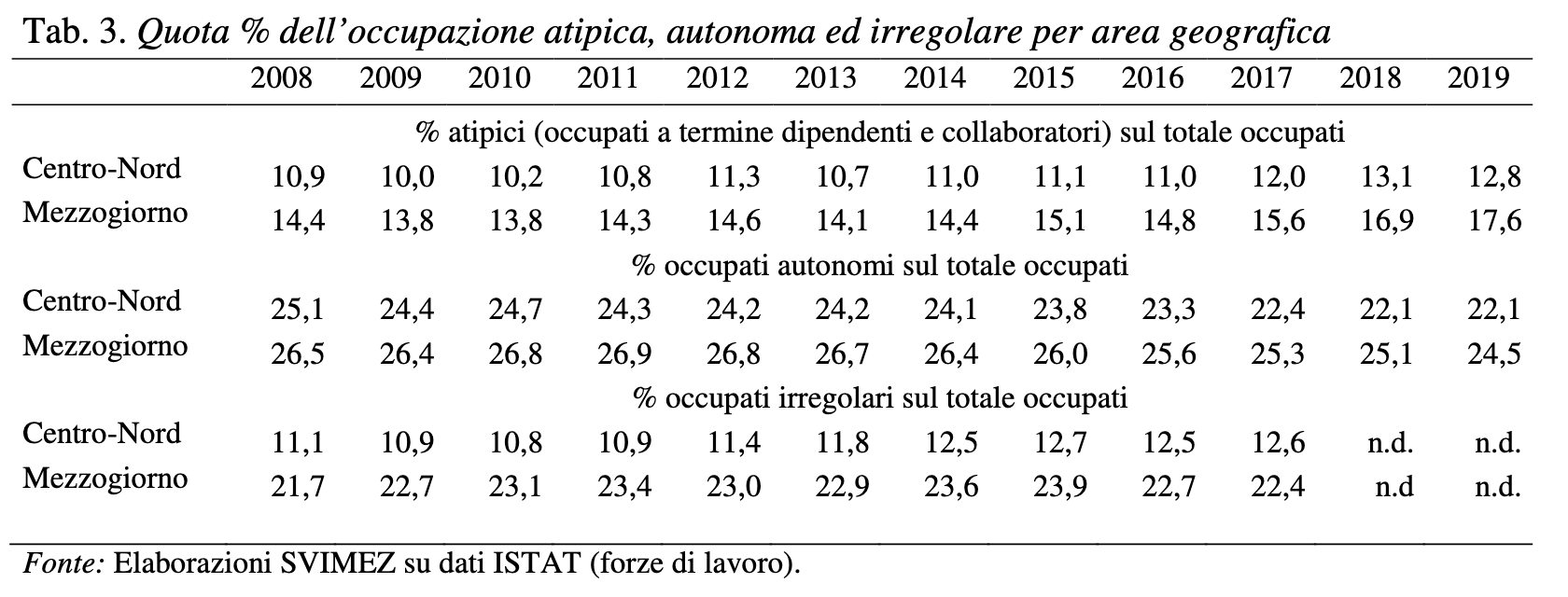

L’effetto congiunto di domanda e offerta dello shock da Covid-19, viceversa, ha colpito anche molte attività del terziario ben presenti nelle specializzazioni produttive del Sud. E oggi, per di più, la crisi incrocia un mercato del lavoro ancor più fragile e frammentato di quello interessato dalla grande recessione. Da allora, la struttura settoriale e produttiva delle regioni meridionali ha visto crescere il peso del lavoro irregolare, dell’occupazione precaria e del lavoro autonomo.

IL SOSTEGNO DELLE POLITICHE PUBBLICHE

IL SOSTEGNO DELLE POLITICHE PUBBLICHE

Le previsioni della SVIMEZ tengono conto del contributo significativo delle misure previste dai Dl “Cura Italia”, “Liquidità”, “Rilancio” che hanno contributo a contenere la caduta del Pil. Si ètrattato di una reazione della politica fiscale a sostegno dell’economia mai sperimentata nella storiarepubblicana del nostro Paese.

Con un intervento complessivo in deficit di oltre 75 miliardi di euro, pari al 4,5% del Pil, il Governo, diversamente da quanto accadde durante la crisi del 2008, è riuscitoad arginare la caduta del prodotto che, diversamente, sarebbe stata di portata ampiamente superiore. Senza considerare gli effetti dei provvedimenti che hanno immesso liquidità e concesso garanzie alle imprese, la cui dimensione non è affatto trascurabile, il contributo delle manovre (Dl Cura Italia e Dl Rilancio) alla crescita del Pil nel 2020 è stato di oltre 2 punti percentuali.

Il sostegno all’economia è stato maggiore nel Mezzogiorno, dove sono stati destinati circa il 30% degli interventi, con un contributo alla crescita (o, messa in altri termini, con una minor caduta) del Pil di 2,8 punti percentuali, mentre al Centro-Nord, beneficiario di circa il 70% delle misure di sostegno, il contributo alla crescita (il minor crollo) del Pil determinato dall’intervento pubblico è stato del 2,1%.

Per quanto molte misure abbiano previsto un’erogazione uniforme su base pro-capite, la presenza di diversi interventi legati alla dimensione delle perdite subite sposta l’intensità del beneficio in pro-capite a favore delle popolazioni del Centro-Nord.

Mediamente, la somma degli interventi varati per fronteggiare il Covid-19 ha generato un beneficio pro-capite di 1344 euro al Centro-Nord, contro un valore pro-capite che nel Mezzogiorno si ferma a 1015 euro per abitante.

Da evidenziare, infine, come anche le basi per una debole ripartenza nel 2021 poggino su un sostegno non trascurabile fornito dalle politiche pubbliche espansive, in particolare, con l’eliminazione della clausola di salvaguardia dell’IVA, che rimuove dallo scenario previsivo un possibile intervento restrittivo di oltre 1 punto di Pil a livello nazionale.

Complessivamente, per il2021 si può stimare che il contributo alla crescita del Pil fornito dalle misure già varate si attestiintorno allo 0,7% nel Centro-Nord e quasi all’1% nel Mezzogiorno. Un contributo che, se al Centro-Nord vale poco più di 1/8 della crescita prevista, nel Mezzogiorno spiega quasi la metà del recupero stimato realizzarsi nel 2021.

L’URGENZA DI UNA STRATEGIA NAZIONALE PER LA CRESCITA E IL RIEQUILIBRIO TERRITORIALE

L’URGENZA DI UNA STRATEGIA NAZIONALE PER LA CRESCITA E IL RIEQUILIBRIO TERRITORIALE

La politica nazionale ha sostenuto l’economia nel pieno della più grande crisi dal dopoguerra dagli impatti senza precedenti sui redditi e sui consumi delle famiglie e sugli investimenti delle imprese.

Per il rilancio si rende ora urgente una strategia nazionale di sostegno alla crescita compatibile con l’obiettivo del riequilibrio territoriale. Le previsioni per il 2021 mostrano una ripresa troppo debole per ricostituire la base produttiva e occupazionale distrutta dalla crisi e un allargamento del divario Nord/Sud, senza il supporto delle politiche.

Nel Sud le misure di sostegno al reddito stanno contenendo l’emergenza in questi primi mesi e rimane il rischio di un autunno di tensioni sociali. È questa l’occasione, forse l’ultima, di restituire alla politica ordinaria il suo ruolo naturale, ma troppo al lungo smarrito, di garantire su tutto il territorio nazionale parità di accesso ai diritti di cittadinanza.

La pandemia ha unito il Paese nella fase iniziale della diffusione del Covid-19. Con questo spirito unitario vanno individuate le priorità della politica economica nazionale per cogliere le opportunità inedite che si aprono con i nuovi strumenti di finanziamento europei.

chiede al governo di sostituire sub-commissario Bortoletti")

{kind=link}