Il 30 novembre 2020 è la data di scadenza del versamento della seconda o unica rata di acconto delle imposte sui redditi.

In linea generale, l’acconto Irpef è dovuto se l’imposta dichiarata nell’anno al netto delle detrazioni, dei crediti d’imposta, delle ritenute e delle eccedenze, è superiore a 51,65 euro.

L’acconto è pari al 100% dell’imposta dichiarata nell’anno e deve essere versato in una o due rate, a seconda dell’importo.

A differenza del primo acconto, il secondo acconto del 30 novembre 2020 non può essere rateizzato, ed entro la fine di novembre bisogna versare l’importo integrale delle imposte dovute.

I PROVVEDIMENTI A FAVORE DELLE AZIENDE DANNEGGIATE DALL’EMERGENZA SANITARIA

La bozza del decreto “Ristori quater” in via di emanazione, rinvia i versamenti relativi al II acconto delle imposte sul reddito (Irpef, Ires ed Irap ) per tutti i titolari di partita IVA ed i soci di società che operano la tassazione in trasparenza, società di persone e S.r.l. con opzione, al 10 dicembre 2020. Il provvedimento, anticipato da un comunicato stampa diramato nella giornata di sabato, istituisce anche il rinvio al 30 aprile 2021 per tutti coloro che hanno registrato un calo del 33% del fatturato nei primi sei mesi del 2020 rispetto allo stesso periodo del 2019, includendo, tra i beneficiari, anche le imprese con un fatturato non superiore a 50 milioni di euro nel 2019

La proroga si applica inoltre alle attività individuate nel D.P.C.M. del 3 novembre scorso che ha prorogato lo stato emergenziale, che sono state oggetto di misure restrittive o siano localizzate nelle zone rosse, nonché per i ristoranti in zona arancione, a prescindere dal volume di fatturato e dall’andamento dello stesso.

La scadenza del 30 novembre 2020 resta invece in calendario per i lavoratori dipendenti ed i pensionati.

Il decreto Ristori quater istituisce, inoltre, un Fondo finalizzato a realizzare nel 2021 la perequazione delle misure fiscali e di ristoro concesse con i provvedimenti emergenziali adottati nell’ambito della emergenza COVID-19, da destinare ai soggetti beneficiari di sospensione fiscali e contributive e che registrano una significativa perdita di fatturato.

IL GROVIGLIO DELLE SCADENZE E LA SOVRAPPOSIZIONE DEI PROVVEDIMENTI

Nel corso degli ultimi mesi sono stati emanati una serie di provvedimenti che hanno avuto come effetto la stratificazione delle varie scadenze e dei soggetti ammessi a beneficiare dei vari slittamenti.

Andiamo quindi per gradi per avere un quadro chiaro dei soggetti interessati dal rinvio dei versamenti.

Il provvedimento annunciato nella giornata di sabato, che sarà contenuto nel Decreto “ristori quater” istituisce a favore di tutti gli operatori economici titolari di una partita IVA ed i soci di società di persone e S.r.l. in trasparenza una mini-proroga al 10 dicembre 2020, da cui rimangono, come visto esclusi i lavoratori dipendenti e pensionati.

Alla proroga “ponte” si affianca il rinvio lungo, al 30 aprile 2021, già previsto nell’art. 98 del decreto legge n. 104/2020, “decreto agosto”, per i titolari di partita IVA che esercitano attività economiche per le quali sono stati approvati gli ISA, compresi i forfettari, che abbiano subito una riduzione di fatturato o corrispettivi pari almeno al 33% nel primo semestre rispetto allo stesso periodo dell’anno precedente

In caso contrario, bisogna invece passare alla verifica successiva, analizzando le regole di maggior favore previste dal decreto Ristori bis il n. 149/2020 che all’articolo 6 prevede il rinvio lungo al 30 di aprile 2021 per tutte le attività incluse nei due elenchi dei codici ATECO a patto che la sede dell’attività rientri tra le zone rosse e per le aziende della ristorazione anche in quella arancione.

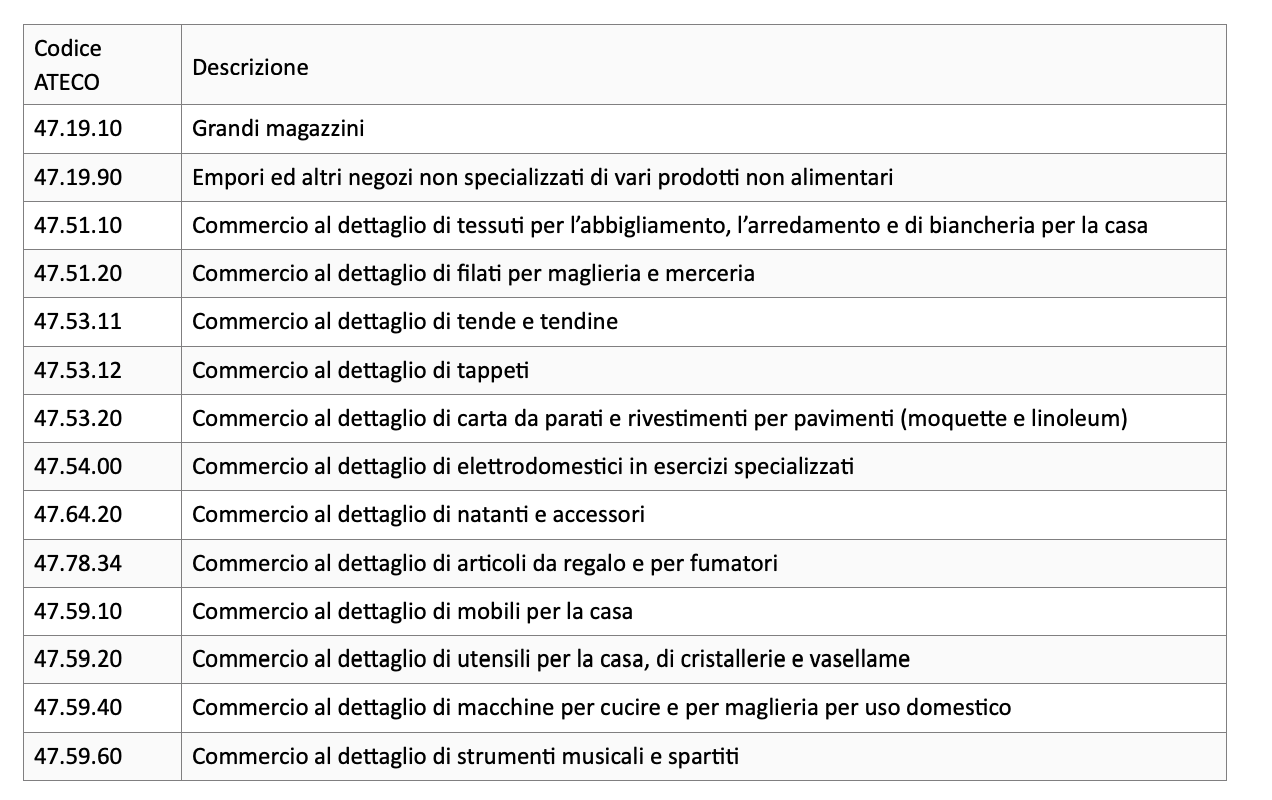

Riportiamo di seguito l’elenco dei codici ATECO di cui all’allegato 2 del decreto Ristori bis, necessario per individuare quali sono le partite IVA beneficiarie della proroga senza vincolo di fatturato:

Ecco invece l’elenco dei codici ATECO di cui al decreto Ristori n. 137/2020 aggiornato dal decreto n. 149 del 9 novembre 2020:

Ecco invece l’elenco dei codici ATECO di cui al decreto Ristori n. 137/2020 aggiornato dal decreto n. 149 del 9 novembre 2020:

SECONDO ACCONTO IMPOSTE SUI REDDITI 2020: METODO PREVISIONALE PER CHI PAGA

SECONDO ACCONTO IMPOSTE SUI REDDITI 2020: METODO PREVISIONALE PER CHI PAGA

Un aspetto da evidenziare è che la proroga del secondo acconto delle imposte, in scadenza il 30 novembre 2020, appare di portata assai “limitata.”

Già a regime infatti è possibile ricalcolare la seconda rata di acconto, nel caso di riduzione di reddito, proprio al fine di evitare di pagare più di quanto effettivamente dovuto.

Se uniamo la norma ordinaria con le novità sul metodo previsionale, emerge chiaramente che i benefici della proroga del secondo acconto del 30 novembre 2020 saranno limitati a poche casistiche.

La possibilità di applicare il metodo previsionale salva i contribuenti esclusi dalla proroga, che potranno pagare il secondo acconto sulla base del reddito presunto, a patto che venga versato almeno l’80% di quanto effettivamente dovuto. Il margine di tolleranza del 20% salva dal “rischio sanzioni.”

: saprà contribuire a riportare la Calabria e le sue esigenze tra le priorità dell’agenda di Governo")

{kind=link}